O que Brasil, Grécia, Índia, Israel, Itália e Turquia tem em comum? Uma conta alta de juros para pagar anualmente. Em todos esses países a média do gasto com juros em proporção do PIB superou os 4% entre 2000 e 2014. Claro que existem outros países com contas maiores, mas não vamos nos alongar aqui discutindo a Jamaica ou as Ilhas Seichelles.

Se todos esses países gastam muito com juros em proporção do PIB, por que será que não ouvimos falar em “rantyie kapitalist” ou “εισοδηματιών καπιταλιστική”, a nossa famosa classe rentista? Ouvimos sim os problemas orçamentários da Grécia e da Itália, os problemas de inflação de Israel e da Índia (que apelaram para o tough central banker para domar o bicho) e ouvíamos que a Turquia poderia afundar já que fazia parte dos 5 frágeis (junto com Brasil, África do Sul, Indonesia e Índia, mercado que poderia sofrer muito de 2014 para frente). Bom, não ouvimos falar por que subimos no barco deles que estava afundando. Alguns conseguiram pegar um bote salva-vidas, nós preferimos pular para dentro do barco.

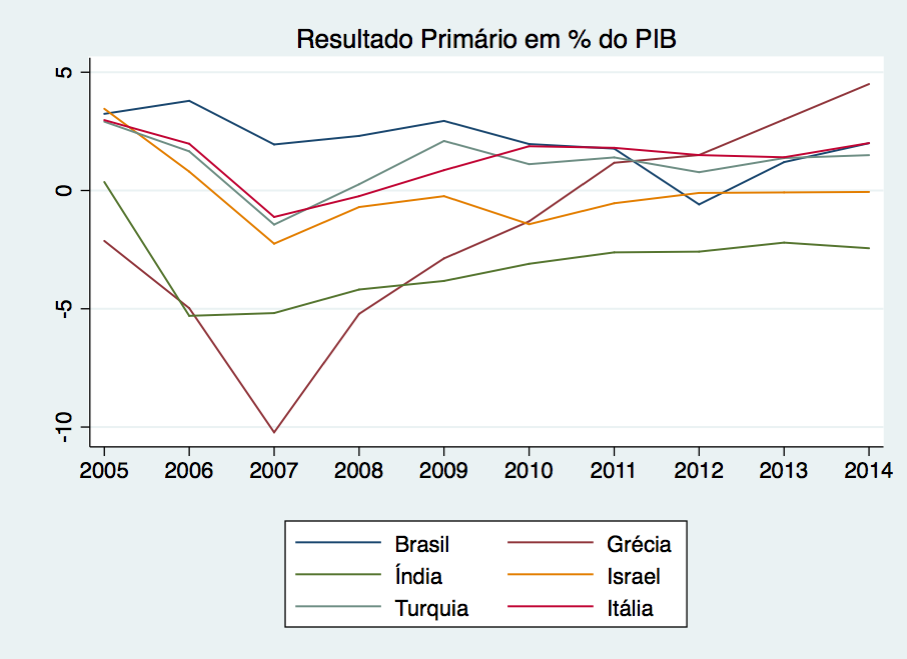

O gráfico abaixo mostra o resultado primário dos governos de 2005 a 2014. [caption id="attachment_6071" align="alignnone" width="907"]

Reparem que o Brasil vinha mantendo um alto superávit primário, o que (veremos adiante) vinha puxando o gasto com juros para baixo, com a percepção de uma sólida política de redução da dívida pública. Já outros países como Grécia e Itália vinham se complicando com a crise do Euro por não materem a casa em ordem, o que fazia com que os juros subissem por aquelas bandas.

Mas aí, no caso brasileiro, foi só o resultado primário tomar um rumo descendente e permanecer abaixo de um nível que estabilizaria nossa dívida que os gastos com juros voltaram a subir. Mais precisamente a partir de 2011.

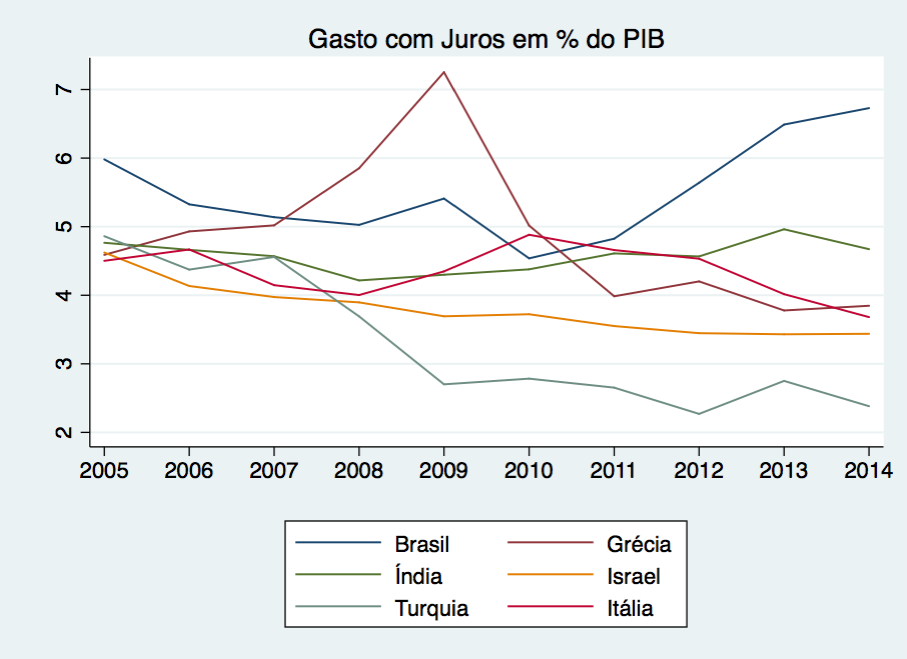

[caption id="attachment_6070" align="alignnone" width="907"]

Reparem também como a Grécia se comporta: quando o montante economizado para pagar juros lá em Atenas deu sinais de (muito) fraquejo, o gasto com juros disparou. E quando os planos de resgate foram postos em prática, condicionados a um ajuste fiscal doloroso, a conta de juros voltou para sua tendência de queda. Reparem também nos nossos amigos turcos que vem mantendo um superávit primário estável desde 2009 e como o pagamento de juros deles vem caindo por lá.

Não tem segredo: se o país mostrar um plano crível de redução de dívida, de manutenção de superávits e coloca-lo em prática, a conta de juros cai e o país não só se livra de uma conta alta, mas também de explicações fajutas como “a culpa é da classe rentista”. Fazendo o esforço fiscal necessário (que traz implicações de curto prazo), a percepção de risco cai, trazendo com ela a queda da taxa de juros e, naturalmente, da conta para pagar ao longo do ano. E os benefícios de longo prazo são bem grandes.

Se alguém conhece algum economista italiano, grego, turco, indiano ou israelense, pergunte a eles se a culpa da alta conta de juros é dos rentistas por lá, assim como cá!